行业资讯

2016年中国乳制品行业发展现状及趋势预测

来源:杭州惠合机械设备有限公司 发布日期:2016-04-20 点击数:1751次

一、中国乳制品行业发展现状

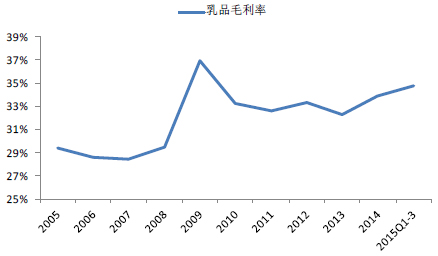

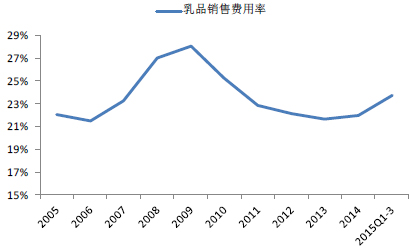

2014年起,乳制品行业的高速增长转向平稳发展,2015年前三季度行业产量同比增长6%,行业收入和净利润同比分别下降2%和13%,增速下降26pct和70pct,行业毛利率虽有所回升(主要来自于原奶价格的回落),但是销售费用率连续上升1.76pct至23.75%。究其原因,我们认为目前一二线城市乳制品消费基本处于饱和,结构升级是盈利所在。行业规模的增长需求得益于三四线城市的需求增长,然而三四线城市的乳制品消费增长从主要以营养品、馈赠品为主,尚未提升为必需品,消费者仍需要培养。在2015年经济增速下行叠加近年年终提价的背景下,三四线城市馈赠热度降低,需求回落。经过以上分析,我们认为在宏观经济低迷的背景下,短期内乳制品消费提振难度较大。

2005-2015年中国乳品行业毛利率

2005-2015年中国乳品行业销售费用率

二、中国乳制品行业发展趋势预测

1、经济低迷,全球需求萎靡-欧美传统需求下滑明显、新兴经济体通缩,乳制品需求下降,全球乳制品仍处于供过于求状态,国际乳企巨头恒天然几次下调乳制品价格。虽然近期乳制品价格有所反弹,但是乳制品进口的主要国家―中国市场的进口量虽然有所扩大,但不能吸收乳制品产业的所有扩充产能,因此国际乳制品价格还没达到持续反弹结果。国内乳品安全事件的不断发生,越来越多的消费者关注国外优质乳制品,尤其是婴幼儿产品,乳企大量进口国外乳制品,然而由于经济下滑,国内消费能力下降,高端进口奶粉的销售情况并没有达到预期,长期挤占国内奶粉销售份额,持续影响国内奶粉的销售收入,另外跨境电商和自贸区的兴起,使得国产奶粉的处境雪上加霜。双重挑战下,2015年乳企经历了艰难的去库存阶段,虽然伊利库存已经消化,但大部分乳企库存仍然偏高,因此我们认为国内奶粉价格目前还未迎来实质性反弹。

2、2016年初,中国监管当局向WTO提交了《婴幼儿配方奶粉注册管理方法(送审稿)》,此次政策的更大亮点在于将注册制适用域从国产扩大到进口奶粉域,统一纳入注册制的监管范围,并且规定“每个企业不得超过3个系列9种产品配方”,且“统一企业申请注册的同年龄段产品配方应当具有明显差异,并由科学依据证实”。数据显示我国本土取得生产许可证的企业有103家,国外奶粉企业有73家,按新规计算,未来国内奶粉市场上更多只有528个品牌。目前国内市场共有2000多个品牌,因此将有3/4的品牌被清理出局。我们认为此次婴幼儿奶粉注册制是监管层从政策上对供给端的调节,淘汰过剩产能,肃清婴幼儿奶粉配方及品牌,让消费者重拾对国内奶粉的信心;对行业门槛的提升,不仅增加了新进企业的难度,而且规范了海外代工企业,从整体上看,政府有意整顿奶粉乱象,加快劣势品牌退出,龙头企业抢占市场份额,长期利于龙头企业,利于市场份额的进一步提升。

3、十八届三种全会全面放开二胎政策,允许每对夫妇生两个小孩。2013年开放单独二孩政策下,2014年中国新生儿出生率上升为1.24%,高出自然增长率0.7个百分点。二胎政策全面实施,预计生育高峰将再延续5-6年。按提高出生率10%估算,2016-2020年新增婴儿数量将达到850万,即每年新增婴儿170万。假设新增婴儿都有奶粉需求,对婴幼儿(0-3岁)奶粉的总需求也将增加10%。因此“全面二孩”政策将加大婴幼儿奶粉的需求,或将成为乳企新的增长点。

相关新闻

- 绿豆糕的做法有哪些 2021-03-31

- 北京食用牛羊肉将挂“身份证” 生产日期厂家等可追溯 2017-07-15

- 平山市食品生产企业落实食品安全主体责任推进会顺利召开 2017-07-14

- 伊利2091项专利技术造就品质乳企 2017-06-29

- 2018年全球乳品替代饮料市场将达160亿美元 2017-06-28

- 来自佛山客户的茶饮料生产线-设备安装调试展示-惠合机械 2017-06-27

- 罐头食品怎么开 2017-06-22